Realitní fondy zažívají poslední dobou „boom“. Počet nových realitních fondů přibývá jak houby po dešti, a to hlavně těch pro kvalifikované investory (čti od 1 mil. korun). Podmínky k založení fondu tohoto typu jsou totiž relativně snadné. Až by se mohlo zdát, že na náš malý realitní rybníček je jich už příliš…

K podpoře jejich popularity vede několik faktorů. Prvním z nich je jejich dlouhodobý a velice stabilní růst 3–6 % p. a., a to i v době „koronavirových“ výplachů na finančních trzích zjara letošního roku.

Druhý je díky dlouhodobě stlačeným úrokovým sazbám k nule, tzn. na běžném účtu nás čeká jistá reálná ztráta, a tak je potřeba se poohlédnout po něčem zajímavějším, co by dokázalo pokrýt inflaci v mezích „akceptovatelného“ rizika. Správcům fondu přináší nízké úroky zase možnost velice levného financování, čehož vesele využívají.

Následný pákový efekt přidává dalších pár procentních bodů k celkové výnosnosti (ale i potenciálního rizika). Když k tomu přičteme marketingovou masáž, sečteno podtrženo realitní investice by se mohly jevit jako „růst na věky a bez rizika“. Ale ani reality nepředstavují „svatý grál“ a je potřeba přistupovat s obezřetností tak, jako u všech jiných investic. Stále platí, že s vyšším výnosem se zvyšuje i podstupované riziko, ruku v ruce, jeden bez druhého neexistuje.

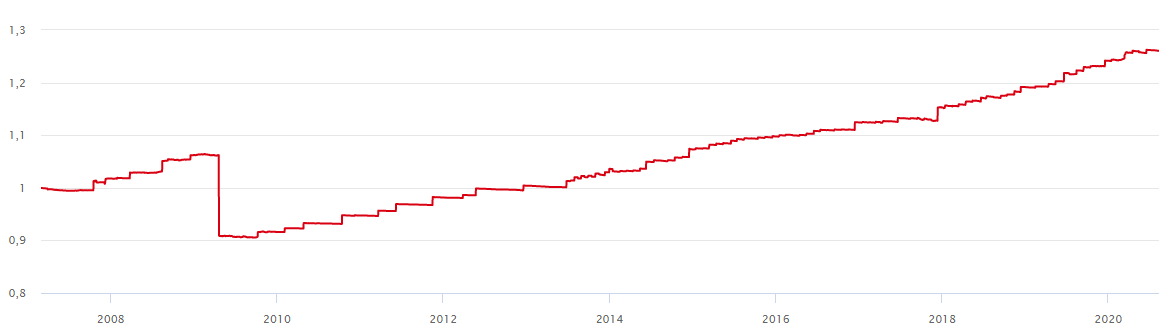

Některé fondy dosahují ročního zhodnocení i přes 7 % a stabilně šplhají vzhůru bez většího zaváhání, což logicky přitahuje pozornost i méně zkušených investorů. Nezapomeňte, že jsme od roku 2008 nezažili krizi spojenou s nemovitostmi a žádný z velkého množství fondů zaměřených na reality zatím neprošel zatěžkávací zkouškou, která by oddělila „zrno od plev“. Snad kromě fondu od České spořitelny, nejstaršího a největšího realitního fondu v ČR, kdy se po přecenění v roce 2009 ze dne na den snížila hodnota jeho podílového listu o cca 14 % a následně trvalo dlouhých 5 let návratu na předchozí maxima.

Vývoj hodnoty ČS nemovitostního fondu

Zdroj: www.reico.cz

Nemovitostní fond není oceňován pouze na základě příjmů z nájmu, ale také tržní hodnotou jednotlivých nemovitostí v portfoliu. Pokud nastane hlubší ekonomická krize, realitní sektor většinou není ušetřen a se zpožděním se projeví v poklesu cen nemovitostí. Pokud je pokles výrazný, obdržené nájmy nepokryjí propad ceny a hodnota fondu klesá. Jelikož u fondů dochází ze zákona k přeceňování tržní hodnoty nemovitostí nezávislým subjektem pouze 2x ročně (u fondů pro kvalifikované investory 1x ročně), případný propad může být skokový. Navíc bude zajímavé sledovat, jak si s přeceňováním nemovitostí v krizových dobách poradí samotní oceňovatelé. Jak jsem psal výše, takovou zatěžkávací zkouškou většina realitních fondů neprošla a typy nemovitostí jsou dnes v portfoliích rozličné. Už se nejedná pouze o kancelářský komplex v Praze, kde je snadnější určit tržní hodnotu než třeba u široko daleko jediné prodejny potravin na maloměstě.

Riziko případného propadu je umocněno i výše zmiňovaným pákovým efektem. I některé retailové fondy používají páku 40-50 %, tzn. skoro půlka portfolia je koupena na dluh, za který se musí platit. Sice nyní opticky dosahují nadvýkonnosti oproti konkurenci, ale v těžké době se situace může obrátit. Bohužel většina investorů tato potenciální rizika nevidí a vybírá pouze na základě minulé výnosnosti. U konzervativních investorů tak může docházet k převážení realitní složky v portfoliích.

Mějme na paměti, že tato souhra výhodných ekonomických podmínek nemusí platit do nekonečna a diverzifikace je nutná a vždy důležitá.

Reality by měly standardně v dlouhodobém horizontu uchovávat reálnou hodnotu a s nějakým nadvýnosem kopírovat inflaci, jak odpovídá rizikovosti samotných realit. Pokud máme v ČR inflaci okolo 3 %, pak bych očekával dlouhodobý výnos u realitního fondu okolo 4 % ročně.

Dnes si naštěstí můžeme v široké nabídce realitních fondů vybírat i relativně úzké podsektory zaměřené např. na průmyslové reality (haly, sklady), retailové parky (obchodní centra, služby, zábava), kanceláře, nájemní bydlení, development nebo jejich kombinaci. Avšak vzhledem k tomu, že specificky zaměřené realitní fondy jsou většinou pouze pro kvalifikované investory, pro dobrou diverzifikaci jen realitní složky portfolia potřebujete opravdu velkého investora. U drobných klientů je nutno důsledně vybírat fond, který splňuje jak segmentovou, tak regionální diverzifikaci. Asi by bylo dobré se dnes vyhýbat předraženým lokalitám v Praze a Brně. Svá rizika představují případné developerské projekty ve fondu, tzn. fond nečerpá žádný pravidelný výnos v podobě nájmů, dokud není postaveno, zkolaudováno a obsazeno nájemníky. Obecně by váha realitní složky dobře diverzifikovaného portfolia měla činit mezi 15–35 % dle konzervativního profilu investora.

Někteří jedinci řeší realitní složku svého portfolia přímým nákupem nemovitosti za účelem pronájmu se skálopevným přesvědčením, že není jistějšího výdělku.

Budiž, ale pokud se v takovém případě zeptáte, jaké má stanovené výnosové procento, jinými slovy, kolik tedy očekává, že na nájmu v ročním vyjádření vydělá, moc se většinou nechytne. Proč je to důležité? Říká se tomu náklady ztracené příležitosti, kdy porovnávám výnos investice do zamýšlené nemovitosti s např. nemovitostním fondem, termínovaným vkladem, investicí do dluhopisu atp. Snaha je zjistit, zda náhodou nepřinese obdobný (i kdyby o trochu menší) výnos investice do nemovitostního fondu, než se stresovat a vynakládat svůj drahocenný čas a peníze na vlastní nemovitost.

Takový realitní fond přináší zpravidla 4-5 % ročně, je široce diverzifikovaný, není s ním žádná starost, řídí ho profesionálové, ale hlavně je likvidní, tzn. mohu ho kdykoliv prodat a peníze mám zpravidla do několika týdnů na účtu!

Možná kdyby si to většina uměla spočítat, nákup vlastní nemovitosti by je přešel. Zjednodušený výpočet je následující: sečtete očekávané nájmy za rok, odečtete předpokládané náklady, jako jsou opravy při změně nájemce (někdy skutečně bolestivé), prostoj mezi nájemci tzn. měsíce bez nájmu (a to raději s vyšší pravděpodobností, že nastanou), čas a peníze vynaložené na realitní kanceláře nebo na osobní výběr a prohlídky s potenciálními nájemci, případně další strasti, pokud narazíte na problémového nájemníka. Výslednou zůstatkovou částku podělíte kupní cenou nemovitosti a převedete na procenta. Výsledný výnos už možná tolik neoslní. Pokud si beru na koupi nemovitosti úvěr, tak samozřejmě je potřeba odečíst úroky a splátky. Ale v tomto případě podstupuji další (vyšší) rizika v podobě potenciální budoucí neschopnosti splácet úvěr, což bych moc nedoporučoval.

Co říct závěrem. Ano, reality (za mě raději realitní fondy) by měly tvořit určitou část každého investičního portfolia. Je však potřeba vidět za aktuálními výnosy i určitá rizika, nepodléhat euforii nekonečnosti a neměnnosti dosahovaných výsledků a zaměřit se více na detaily typového a regionálního složení fondu, včetně hodnoty užívané páky než pouze na absolutní výkonnost.

Sdílet článek