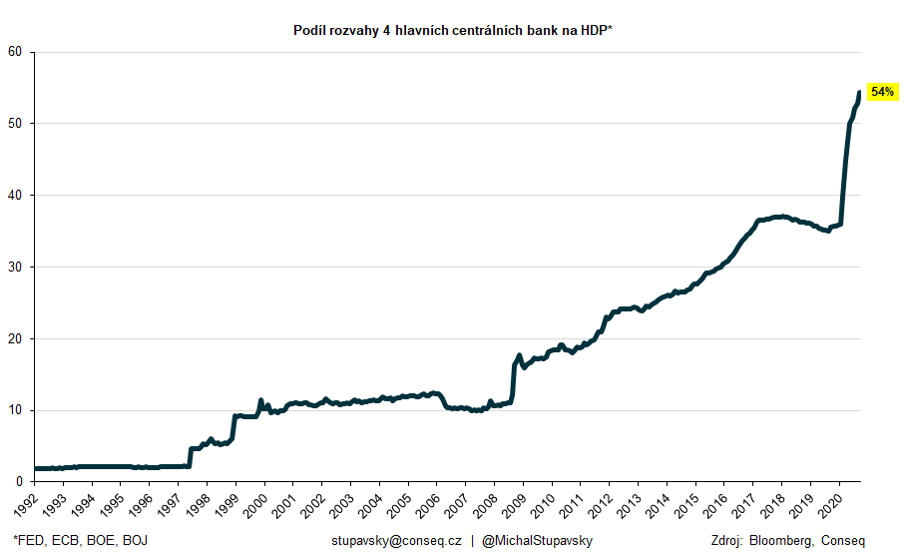

Graf níže ukazuje rozvahu klíčových centrálních bank (FED, ECB, Bank of England, Bank of Japan) jako podíl na nominálním HDP. Můžeme vidět, že před 25 lety byl objem cenných papírů v bilancích těchto centrálních bank zanedbatelný.

Od globální finanční krize 2008/2009 nicméně začaly rozvahy prudce narůstat s tím, jak tyto centrální banky začaly uplatňovat politiku kvantitativního uvolňování, tištění peněz neboli nákupu aktiv, především pak vládních dluhopisů. Na konci loňského roku činil tento celkový podíl 36 %. Nicméně v důsledku globální pandemie centrální banky v letošním roce objemy nákupů aktiv výrazně zesílily s tím, že aktuálně činí tento podíl historicky nejvyšší úrovně 54 %.

Je velice pravděpodobné, že objem rozvah klíčových centrálních bank i nadále poroste. Centrální banky tak budou své vlády i nadále výrazně podporovat. Budou pokračovat v monetizaci vládních dluhopisů a budou udržovat jejich výnosy do doby splatnosti na velice nízké úrovni. Tím budou také podporovat dlouhou udržitelnost vládních dluhů.

Sdílet článek