Globální dluhopisové trhy v letošním roce korigují extrémně silné zisky z loňského roku. Nejširší globální dluhopisový index Bloomberg Barclays Global Aggregate Bond zatím v letošním roce odepisuje 1,9 %. Důvodem jsou velice pravděpodobně pokračující obavy z rostoucích inflačních očekávání, které jsou v USA i eurozóně nejvyšší za posledních deset let.

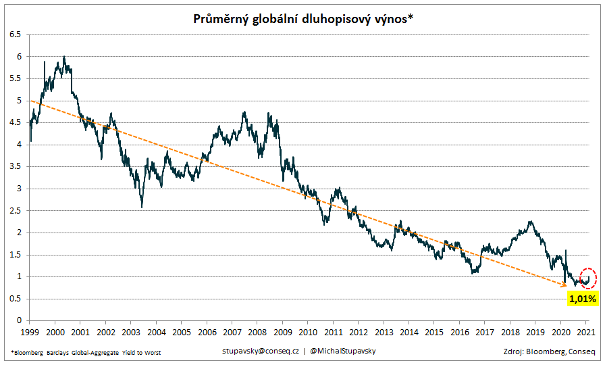

Ve výsledku výnos do doby splatnosti vůbec nejsledovanějšího dluhopisu, amerického vládního dluhopisu s 10letou splatností, zatím v letošním roce vzrostl o 0,46 procentního bodu na 1,37 % (ceny dluhopisů a výnosy dluhopisů do doby splatnosti se pohybují protisměrně). A dále průměrný globální dluhopisový výnos do doby splatnosti od začátku roku vzrostl o 0,18 procentního bodu na 1,01 %.

Jak nicméně ukazuje následující graf, z dlouhodobého pohledu je aktuální korekce na globálních dluhopisových trzích skutečně zanedbatelná. Na grafu vidíme právě průměrný globální dluhopisový výnos do doby splatnosti od roku 1999. Na grafu je jasně patrné, že dlouhodobý trend je jednoznačně silně klesající. To znamená, že v uplynulých letech ceny dluhopisů velice silně rostly a dluhopisoví investoři zaznamenali velice tučné zisky. Aktuální korekce od začátku letošního roku je nicméně na grafu jen stěží rozpoznatelná.

Můj názor na globální dluhopisové trhy je mírně negativní, zejména co se týče vládních dluhopisů relativně bezrizikových zemí jako jsou USA, Německo a konec konců také Česko. U těchto dluhopisových trhů očekávám kvůli rostoucím inflačním očekáváním a stále velice uvolněným fiskálním politikám pokles cen a tedy zároveň nárůst požadovaných výnosů do doby splatnosti, a to především na dlouhém konci výnosové křivky, tedy zejména u delších splatností. Výnosové křivky by tak postupně měly zvyšovat svůj sklon. Naopak pozitivní jsem na některé segmenty korporátních dluhopisů, zejména v segmentu vysoce úročených spekulativních korporátních dluhopisů s neinvestičním ratingem, a to primárně u společností se solidní bilancí a solidním cash flow.

Sdílet článek